财报解读

2018年11月21日,私募基金XIO以近10亿美元的价格,将以色列医疗设备公司Lumenis(科医人)出售给英国CVC Capital Partners。而XIO是在2015年以5.1亿美元收购的Lumenis,短短3年时间资产价值几乎翻倍。

由于知识产权明确、资产价值清晰等特征,在医美资产交易方面,激光医疗设备公司的交易一直很活跃。一年前,我们在《全球医美器械10年并购史:一个买买买出来的“多巨头”版图》文章里对此做过梳理。接下来,我们将对这一系列交易进行复盘,看看越来越集中的医美器械市场表现如何。

2013年,复星集团旗下子公司Sisram Medical以2.4亿美元收购了以色列飞顿激光95.6%的股权。经过四年的准备,Sisram Medical于2017年9月在香港联合交易所主板上市。上市至今已一年多,让我们一起看看它的财务表现,以及,中国市场在其全球市场中,处于怎样的地位与角色。

文 /《美业观察》Amy

2018年中报

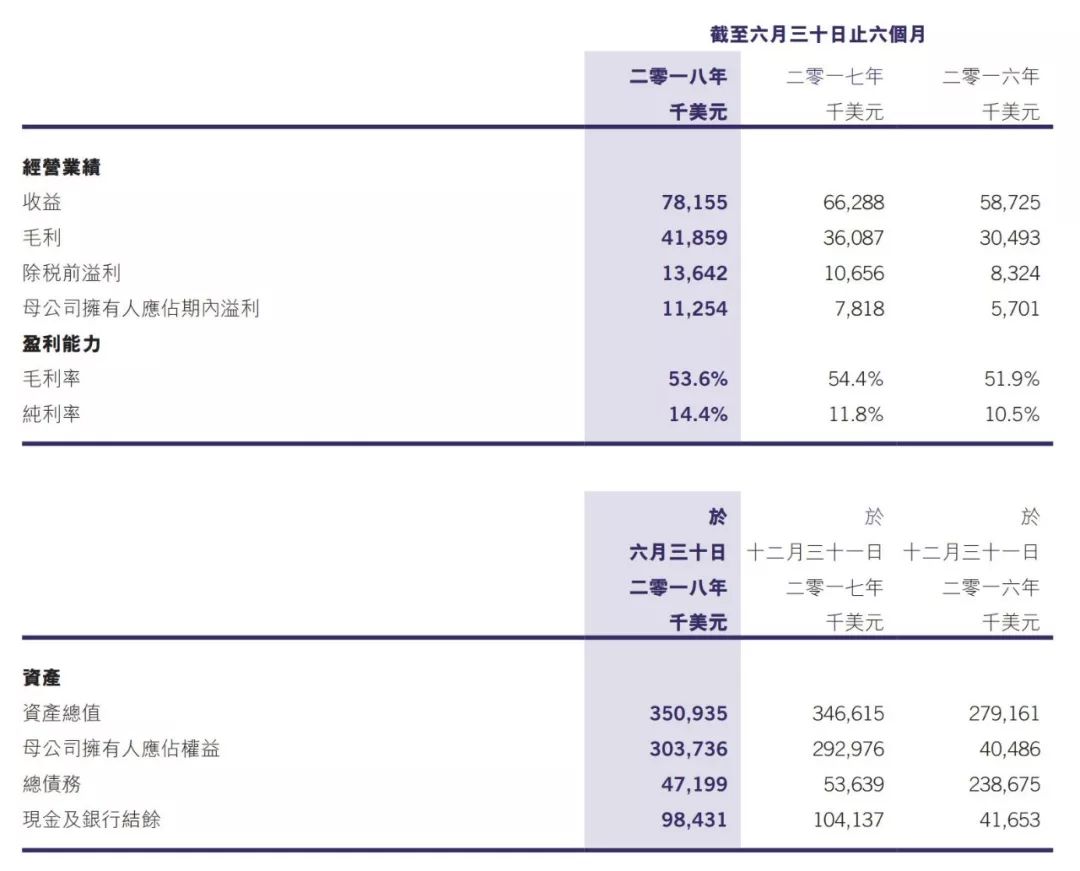

▷ Sisram Med 2018年中报显示,今年上半年全球收益为7815.5万美元(约合5.43亿人民币),同比增长17.9%。根据Medical Insight的报告,预计2018年中国能量源医美器械增速将降至15%以下,全球增速也将由2016年的17.62%降至12%左右水平。基于此,Sisram Med今年上半年的收益表现高于行业预期。

Sisram Med 2018年中报

▷ 2018上半年的毛利润同比增长16%至4190万美元,毛利率为53.6%较去年同期的54.4%下降了0.8个百分点,中报指出毛利率的下降主要是因为产品加速期的间接支出增加以及拓展市场的追加投入。Sisram Med今年1月和4月分别推出的小区域治疗仪(Small Areas Treatment Kit)和全自动塑形仪(Accentuate)两款新品。

▷ 净利润同比增长15%至1530万美元,净利率达到14.4%。考虑到Sisram Med收购Alma Laser的融资成本及无形资产摊销大幅度抵消了利润,且2017年上市的支出与奖金为一次性支出,因此2018年上半年及2017年同期的经调净利率分别为19.6%和20.1%,略有下降。但对比同行业其他公司,净利率近20%的表现相当优异。与之相比,国内市场份额第二(2016年Medical Insight数据)的某品牌同期毛利率51.1%,净利率6.11%。

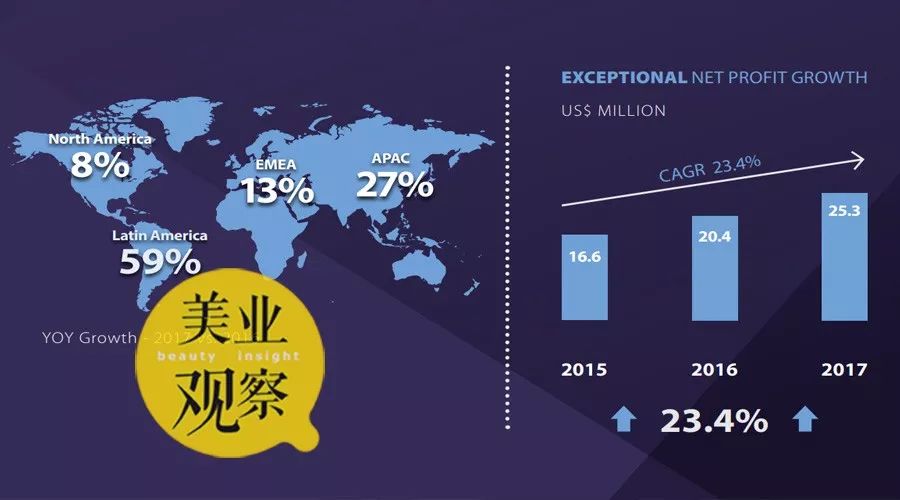

▷ 从中报公布的全球收益的分布来看,中东和非洲、北美及中国大陆市场的增长率分别为7.8%、11.6%和9.8%,均低于其全球收益增长率;欧洲、拉丁美洲及亚太市场(不包括中国大陆)增长率较高,分别为19%、22%和40.3%。从体量来看,欧洲、北美和中国大陆市场仍占Sisram Med全球总收益的69.3%。

Sisram Medical Interim Results Presentation 2018

▷ 亚太地区(不包括中国大陆)增幅则高达40.3%,比重从12.5%提升到了14.8%。该地区成为业绩亮点得益于两项经营举措:印度销售团队扩大(约33%,2017)带来直销增加88%的效果,香港上市并成立100%全资子公司Alma Medical Hongkong拓展亚太业务。

▷ 中国大陆的增长率为9.8%,占Sisram Med全球业务的比重从19.1%下降到17.8%。2017年上市前夕,投资方普遍看好Sisram Med背靠复星医药,预计中国市场会有大幅度增长,实际今年上半年的收益增长情况,后文我们将就中国大陆市场单独做一个分析。

Sisram Medical Interim Results Presentation 2018

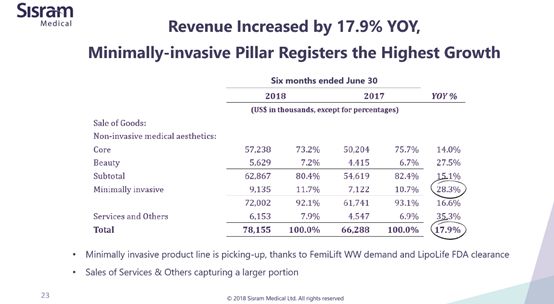

▷ 从产品划分看,各个主要产品的收益均有较好的增长率:核心产品(无创医疗美容产品)同比增长14%,数据上与2017年年报公布的增长率基本持平;生活美容增长率27.5%,低于去年31.9%的增长率;而微创医疗美容增速明显达到28.3%,较去年的21%的增长率有新的提升,主要来自于FemiLift治疗系统及相关耗材的销量增加,以及2017年推出的Lipolife(为业内首个获得FDA及国家药监局批准的系统,用于医疗塑性中脂肪组织渗透、抽吸、採集、滤除及转移)。

增长与转变并举的中国市场

▷ 2018年中国医美市场规模或达2245亿元,同比增速27.57%(新氧2018年医美行业白皮书)。在这样的大环境下,Sisram Med今年上半年在中国大陆则为9.8%的增长率。

▷ 经过分析可以发现,造成影响的外部原因有二:一是市场竞争激烈,国产品牌及其他同类、尤其是同质宣传仪器的冲击,在医疗线渗透率已经颇高的情况下,增长率需要更多渠道的创新;二是市场决策权由B向C转化的趋势,过去C端消费者获取医美器械信息的渠道多为院线导购,而随着如新氧一类医美平台的兴起,信息传递更快也更透明,KOL及C端消费者反向影响院线对于医美器械及配套解决方案的选择。

▷ 根据2016年Medical Insight Report的数据,中国市场医美器械市场份额排名前三的分别为飞顿、奇致和科医人。飞顿进入中国市场走的是直销+代理向院线营销(早期)模式,奇致是直销+经销模式,科医人选择直销+品牌建设的模式。

▷ Sisram Med在中报中还提到在欧洲开展的Alma Care项目。目前在罗马和米兰设有两个中心,旨在医生、疗法提供者、主要意见领袖及患者的会面地点,以便获取知识、经验并实操Sisram Med的新器械。中报中提到,该项目在欧洲成功推广后,或将复制到中国和其他亚太地区。

▷ 今年,是Sisram Med的“飞顿”品牌在中国的第15个年头。可以说,在这个“有中国特色的美业市场”里,飞顿已颇有经验。其它医美器械品牌表现如何呢?在后续的文章中我们将接续介绍。