上游报道

近两年药妆市场持续火热,很多日化线品牌开始升级产品试图转战药妆这一功效性护肤产品领域。而一些生美或医美机构也开始寻找ODM/OEM厂商打造自己的药妆品牌。

而真正做好一个药妆品牌,很难还是很容易?到底需要具备哪些必要条件?

药妆的功效离不开活性成分原料,那么,在全球领军的跨国化妆品原料供应商看来,中国药妆市场未来趋势是什么?存在问题是什么?机遇在哪里?现在的国内药妆品牌厂商存在哪些痛点?他们是否能跟上市场的热潮获得属于自己的品牌认知度和发展机会? 美观君与德之馨(中国)化妆品原料事业部团队在“德之馨2018广州春季护肤品研讨会”上进行了深入交流。

文 /美业观察 徐佳 发自广州

德之馨集团简述

▷ 德之馨集团(Symrise AG)是总部位于德国、在全球布局的德国企业,起源于两家老牌公司。其一是1876年创立后并入拜尔集团的Haarmann& Reimer ,另一家是创立于1918年的家族企业Dragoco,二者于2003年合并。2006年德之馨在德国股票市场进行了IPO,2017年市值约为103.6亿美元(约合663亿人民币)。

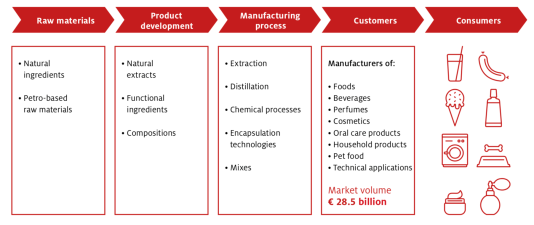

▷德之馨目前主要业务是生产并在全球市场供应香精、香料、化妆品原料、功效性原料和原材料。客户包括香水、化妆品、食物、饮料和制药、保健品行业以及宠物食品的制造商。在价值链上还从事研发、采购以及提供解决方案。

▷根据德之馨集团发布的2017年年报显示,2017年营业收入约为29.96亿欧元(约合225亿人民币),年度复合增长率约为8.4%,经营利润4.31亿欧元(约合32亿人民币)。毛利率约为40.9%,营业利润率约为14.39%,净利率约为9.1%。

▷其中,2017年度,香料和个护业务(含化妆品原料部门)销售收入12.63亿欧元(约合95亿人民币),占总营业收入的42%,息税前利润率为14.72%。

▷德之馨集团对未来市场的态度乐观,其在2017年的年报中提出集团的2020年展望——市场增长和利润目标为5~7%的年复合销售增长率(CAGR)并保持19-22%的税息折旧及摊销前利润率(EBITDA)。截止到目前公布的财务数据,2018年第一季度德之馨集团实现了7.5%的销售增长。

▷截至2017年12月31日,德之馨集团全球雇员为9247人,研发人员为1659人,占比约为18%,生产与技术人员占比最高,达到46%。

▷2017年德之馨全集团的研发(R&D)费用增长了6%,达到1.96亿欧元(约合14.7亿人民币)。研发投入占销售额比例为6.6%,新提交专利42项。

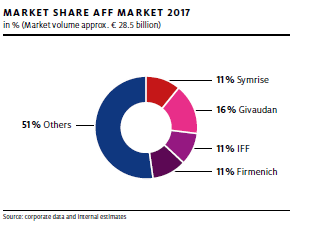

▷德之馨涉及的香精&香料(F&F)及原料市场全球容量约为285亿欧元(约合2137亿人民币),近年以3-4%的速度在增长。包括德之馨在内的4家跨国巨头,占据了市场份额的近一半,剩余份额由超过500家公司分食。

德之馨中国简介

▷早在1982年,德之馨就进入了中国市场,目前在上海、南通及青岛等地建有生产基地和应用及配方研发实验室。在新加坡设有亚太区域总部。

德之馨2008年设在上海红坊的创意中心

问:德之馨中国的主要客户是哪类企业?

答: 德之馨的客户包括多种类型, 主要是耳熟能详的跨国公司在中国的企业或分支机构,以及中国本土的企业——从年销售额超过60亿的上海家化到一些地方性的化妆品企业都是德之馨的客户,规模大的企业采购比例相对更高一些。近年,一些追求产品品质的微商和国内的皮肤科医生也开始与我们合作,并提出定制药妆配方和原料的需求。

▷ 跨国护肤品企业因为决策机制和文化等问题,近年在中国市场错过了一些很好的发展机遇,比如电商的崛起,以及对一些C端消费趋势的跟进。过往几年,从客户来看,国内企业在我们年销售额中占有的比例逐渐超过跨国企业。但部分跨国外资企业也开始在电商等领域快速赶上国内企业,从近一两年开始销售额也有较快增长。

问:德之馨中国的主要竞争对手是谁?

答:理论上,所有在同一个行业与德之馨生产同样品类原料的企业都有可能是德之馨的“竞争对手”,但往往不是每家企业都生产全部细分领域的原料,所以事实上,大家都是竞合关系。

▷ 以防晒剂举例,很多时候客户在采购我们防晒剂的同时也使用其他企业的防晒剂来完善配方,反之亦然。所以目前很多时候竞争中充满合作,各家原料企业都希望一起把药妆以及化妆品市场蛋糕做大。我们认为目前行业的基调还是以共同发展为主的。

问:目前中国药妆市场处于怎样一个发展阶段?

答:当前药妆市场的火热是短短两年前无法想象的。两年前整个行业,包括我们团队,还在预测中国的药妆/功效性护肤品什么时候能够崛起,从而获得药妆品牌应该获得的消费者认知和市场份额。

▷但去年开始,整个市场已经发生了天翻地覆的变化,药妆已经成为一块化妆品行业无法忽视的高端细分市场。以国产药妆品牌薇诺娜为例,据相关数据,去年”双十一”当天销售额突破3亿,让很多传统护肤品牌公司第一次正视了这个以往只在皮肤科医生和护肤爱好者中知晓的品牌,行业和媒体也开始给予更多的关注。

薇诺娜”2017双十一战报”

▷作为一个跨国企业,我们看到国外的药妆市场更为普及,如美国的药妆市场(部分按照OTC分类管理,如防晒和去屑)和日本的“医药部外品”都具有相当可观的市场容量和发展速度。我们认为中国也应该会有这样的市场,而且是有高潜力、快速发展的市场。(《到底是药还是妆?史上最全药妆史和全球药妆法规》)▷德之馨很高兴地注意到,我们一直在研究和强调的一些护肤趋势正逐步在中国变成现实,这些趋势包括功能要求比较高的防晒、敏感肌肤,同时注重质量和品质,对消费者人群细分多样化。如果化妆品企业和品牌能够顺应这些潮流,更容易走上快速发展的通道。

问:国内化妆品企业能够跟上这些变化或趋势吗?

答:虽然国内企业对药妆的研发投入会更加谨慎,但相对于跨国企业,国内品牌企业对趋势的反应更快、更容易抓住中国消费者中萌发的趋势,让品牌快速去顺应市场变化。

▷ 近几年国内企业开始学会用合适的、高品质的原料去支持自身品牌的功效宣称和品牌形象,这一点是非常可喜的。

▷但目前也看到品牌方存在的一些问题,最主要的还是专业人才缺乏,对功效性护肤品的理解还存在缺陷。功效性护肤品和日化线产品不一样。过去十多年里,往往日化线产品有一个配方技术、一个新概念或新包装就能带动销售,但要打造一个知名的药妆品牌难度要高很多。

问:为什么药妆品牌比日化线品牌更难打造?

答:

药妆对产品设计要求更高

▷药妆含有的功效性成分具有自身的特点,同时因为功效对应到皮肤的问题,需要对皮肤生理和皮肤病理及成分作用机制有更深入的理解。以美白来说,一个完整的美白护肤品配方方案不仅仅是考虑如何减少黑色素产生,考虑添加哪一两个酪氨酸酶抑制,还要充分考虑炎症后色素沉着(PIH)和对紫外线的防护。

▷如果是淡斑护肤品,针对的是雀斑还是黄褐斑?还是普通的色素沉着?功效性的产品宣传需要得到皮肤医学合理的解释,然后给出有机理的成分来支持,最后才能通俗易懂地转化为营销方案。

药妆对品牌策划要求更高

▷很自然的,对品牌战略定位和策划能力的要求也相应更高。如果企业或团队无法理解药妆的这些特点,提前做好知识和渠道储备,哪怕看到了市场趋势也未必能抓住并设计出好的产品去落地。很多国产品牌最后产品推向市场时反而晚于国际大牌,由先驱者变成了追随者。

▷例如,若干年前,敏感肌肤问题开始引起国内护肤品企业重视的时候,很多企业存在误区:他们担心敏感肌肤人群不够大,担心如果标注“敏感肌”概念的护肤品是不是普通人就不用了?最后犹豫之中错失了市场机会。

▷而国际品牌雅漾则很巧妙地主打“温和、高耐受”护肤品体系来针对敏感肌,强调这一体系下的产品敏感肌肤人群能够耐受的,普通人自然也可以用,进而一举占领了相当可观的市场份额。

时间周期长,风险高

▷在我们看来,2-3年甚至1-2年就想做一个一线药妆品牌是非常困难的。药妆的功效宣称需要临床实验的支持,各种体外和人体的安全性及功效性实验本身时间周期就比较长;而且把药妆具备的功效和先进技术进行市场化语言的包装和传递,最终到达消费者并形成口碑也需要比日化线产品更长的时间。

▷在巨大的经济和时间投入后,营销是否能落地转化成销售额也具有更高的风险、需要更高级别能力。

药妆品牌需要独特的营销策略

▷相对来说,药妆承载了大量的技术和功效信息,直接对C端消费者传递是比较困难的。从策略上来讲,药妆产品信息传播需要得到皮肤科医生或美容治疗师的推荐与支持,这一点在西方发达国家市场是已经被验证过的。但国内的日化线品牌厂家对这个路径却并不熟悉。

▷专业医生和美容师不仅可以用更有效的语言传达产品的益处,同时把产品和消费者进行初步匹配,比如避免给皮肤已经比较敏感脆弱的消费者使用剥脱性较强的去角质类药妆;而且专业人士可以指导帮助使用者避免错误用法,从而达到产品更好的体验和效果。

▷以国产药妆品牌薇诺娜为例,很多人只看到当前的惊人销量,却没有看到这个品牌多年来在临床实验上一步步功效验证,在公立医院皮肤科医生手中一点点积累口碑和支持,待到品牌形象和渠道成熟才能实现没有太多营销投入,却仍然超过十亿人民币的销售额。

未完待续

明天,我们将继续从德之馨原料供应商的角度,探讨药妆品牌们如何才能成功,敬请期待(下)。