行业动态

疫情影响下,依靠“人”“场”匹配才能完成交付的医美行业举步维艰。既有流量模式被切断,机构收入不断减少,机构利润持续走低……据企查查显示,仅2021年上半年,医美相关企业吊注销1413家,这一数量比2020年全年吊注销企业数量多出近500家。

当然,“闭店潮”并不是行业由盛转衰,而是行业倒逼升级。疫情之下,机构开始多种尝试:第一,降本增效,合理管控运营成本;第二,利用行业阵痛期洗牌,通过经营“逆商”调整策略规避风险;第三,调整选品策略,在高利润、大流量项目上实现资金回流,继续跟踪新品,抢占未来市场。

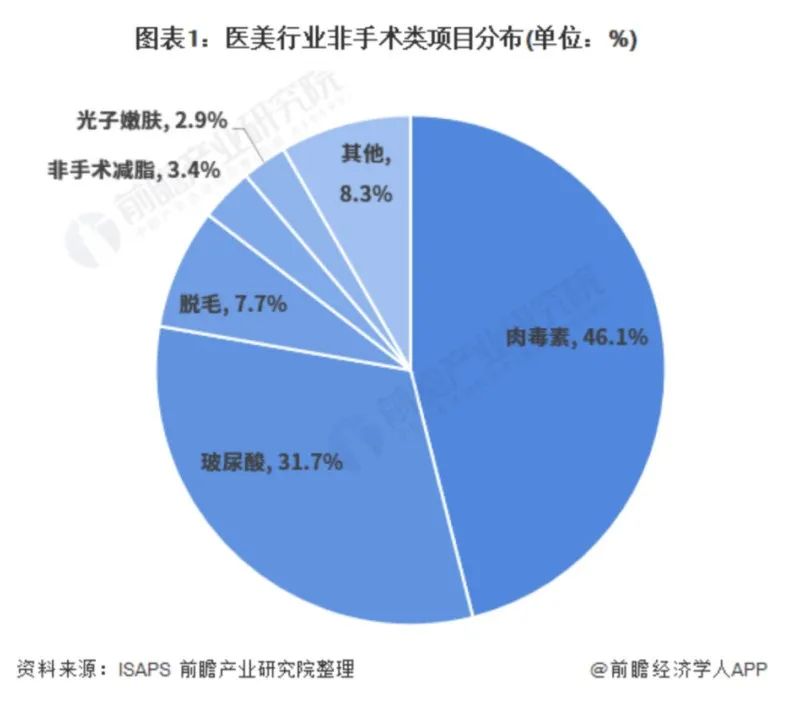

▷ 前瞻产业研究院在《中国玻尿酸行业市场前瞻与投资战略规划分析报告》中指出,非手术类医美项目中,注射类项目透明质酸占比已达31.7%;预计到2026年我国玻尿酸的市场规模将达到127亿元,年复合增长率约为14.18%。

▷ 这一趋势也意味着,玻尿酸红海及其衍生的“轻医美”将释放更多需求,驱动行业规模持续扩大。因此,玻尿酸再次成为机构布局的首选赛道之一。而疫情之下,是否能出现一款新品打破现有利润分配模式,为机构创造更高价值并填补市场空白?

沉浸式深潜:机构端在玻尿酸红海中创造蓝海

新品牌逆势入局:爱拉丝提有望成为“独角兽”产品

▷ 一直以来,上游品牌方在医美行业中处于生态位绝对顺位,高毛利刺激着整个产业链,而随着竞争品牌的增多,如何引起机构注意、如何成为机构的首选品牌,也成为上游品牌方转变运营思路的方向。

▷ 早在今年3月,源自韩国东邦医疗集团旗下实验室的爱拉丝提透明质酸填充剂在中国获批上市的消息,就引来机构方密切关注。成立于1985年的东邦医疗集团,一直致力于将高质量医学相关产品推向市场,在医疗器械产品的研发、技术创新尤其在玻尿酸领域新研发的革命性PNET™交联技术,成为国内外学者和专家医生研究的课题。这意味着爱拉丝提一经问世就自带轻奢气质,无论是从原材料、产品生产、质量检验还是从产品价值上,都充满信息势能。 ▷ 近日,记者也向爱拉丝提玻尿酸的品牌方负责人 —— 新氧供应链营销部总经理金善花女士进行求证,原定于5月下旬召开的发布会目前已转战线上。“除了发布新品,关于疫情之下如何为机构赋能也是此次发布会的核心议题之一。机构方始终是品牌方的战略伙伴,唯有共生才能共荣。” ▷ 对即将召开的爱拉丝提上市发布会,一方面可以关注产品的发布对前沿技术、美学研究、注射方案等领域有哪些重大突破;另一方面品牌方与机构方联动计划将如何促进疫情下的行业走出阴霾,回归正向发展。更为重要的是,作为新氧独家代理的首个玻尿酸品牌,新氧是否能通过融合新氧擅长的to C能力和传统厂商已有的to B能力开启全新增长模式,赋能产品营销和机构经营;品牌方又在“背书、流量、利润”层面能带来哪些真正的利好消息,这些都将成为本次发布会值得关注的重点。 ▷ 本次发布会将于5月24日晚8点30分进行线上直播,敬请期待。