作者 | 夏轻轻

来源 | 美业新纬度

(ID:meiyexinweidu)

转载请联系授权

胶原蛋白作为医美原材料,其实比玻尿酸早多了。它曾经辉煌过,如今更像是在技术加持下上演重生剧本,“拿回本该属于它的一切”。

2024年,胶原蛋白杀疯了。

医美行业,以玻尿酸为主的传统医美三剑客集体失速,主打胶原蛋白的后起之秀迎来了暴涨。

巨子生物上半年营收25.4亿元,同比增长58.21%;净利润9.8亿元,同比增长47.41%;

锦波生物前三季度营收9.88亿元,同比增长91.16%;净利润5.20亿元,同比增长170.42%;

华熙生物前三季度营收38.75亿元,同比下滑8.21%;净利润3.26亿元,同比下滑29.62%;

爱美客前三季度营收23.76亿元,同比增长9.46%;净利润15.86亿元,同比增长11.79%;

昊海生科前三季度营收20.75亿元,同比增长4.69%;净利润3.41亿元,同比增长4.31%。

美妆行业,欧莱雅、雅诗兰黛、珀莱雅、上美、丸美等国内外美妆企业纷纷或入局或加码胶原蛋白赛道。

欧莱雅旗下品牌修丽可年初与锦波生物合作推出胶原针;

珀莱雅9月推出含有其全球独家专研成分“人源化XVII型重组胶原蛋白”的源力精华3.0;

雅诗兰黛旗下品牌倩碧12月推出倩碧CX重组胶原蛋白复配液体敷料与敷贴;

上美股份12月出资1860万元与聚源生物成立合资公司,正式入局重组胶原蛋白赛道;

丸美股份12月将股票简称由“丸美股份”变更为“丸美生物”,全面进军胶原蛋白赛道。

医疗行业,胶原蛋白吸金超6亿,甚至吸引国家队押注。

湘雅生物5月完成A轮近亿元融资;

君合盟生物5月获通化东宝1亿元融资,9月获隶属央企国投的国投创合领投2亿元+,累计融资近3.5亿元;

福莱明生物7月完成千万元级别的天使轮融资;

美琉生物9月完成千万元级别的天使轮融资;

粒影生物12月完成近亿元A轮融资。

传播渠道,胶原蛋白在抖音上的话题播放量高达47.1亿次,几乎是玻尿酸话题(24.3亿次)的2倍。

投资界,寻找标的的行为更加疯狂,有投资人直言,“只要是胶原蛋白企业就投”。

01

眼看它起高楼,眼看它楼塌了

时间往前倒推几年,这种风光局面还属于玻尿酸。

2021年上半年,伴随着爱美客股价破千,引起广泛轰动。毛利率高达90%,玻尿酸也以“女人的茅台”迅速出圈。

紧接着“医美造富神话”不断出现:

爱美客营收暴涨161.87%,净利暴涨188.86%;华熙生物营收暴增104.44%,净利增长35.01%;昊海生科营收增长71.63%,净利暴增739%。

华熙生物董事长赵燕以495亿身家荣登2022年中国胡润百富榜第93名,爱美客董事长简军以460亿人民币位列第99位。

篮球飞人乔丹说,“当你到达顶峰时,无论往哪个方向走,都是下坡路。”

这句话也适用于玻尿酸。从发现到发展的90年里,玻尿酸经历了从动物源低效提取到合成发酵大规模生产的历程,几年时间里,玻尿酸从仅高价应用于医疗过渡到了“万物皆可玻尿酸”。

2023年开始,“造富神话”被更多负面新闻取代了——“医美茅崩了”“医美茅失灵”“医美茅走下神坛”……

医美行业需要寻找下一个“玻尿酸”。

关于如何寻找类似于“玻尿酸”的好标的,资深医美人金雪坤提出了一个“五跨理论”——跨适应症、跨学科、跨品类、跨场景、跨生命周期。他本人践行着这个理论,在玻尿酸达到巅峰之年(2021年),跳上了胶原蛋白的船。

02

本是高山,不是下一个“玻尿酸”

胶原蛋白,被认为最有可能成为下一个“玻尿酸”。

弗若斯特沙利文预测,胶原蛋白有望在2026年市场规模达到810亿元,超过玻尿酸成为第一大专业皮肤护理原料成分。

胶原蛋白作为医美原材料,其实比玻尿酸早多了。它曾经辉煌过,如今更像是在技术加持下上演重生剧本,“拿回本该属于它的一切”。

1899年,欧洲大陆,一名男性为睾丸缺失而大为苦恼。他怎么也想不到,自己难以启齿的苦恼会成为推动医美注射填充发展史的丰碑。因为维也纳一名叫Robert Gersuny的外科医生做了一个大胆的决定,使用前所未有的方式帮助他解决问题:用液体石蜡帮他补上缺失的睾丸。

那是人类历史上首例人体注射填充医案,距今126年。

此后的126年里,人们开始尝试各种材料进行人体填充改造,石蜡油、液态硅胶、聚丙烯酰胺水凝胶、液态硅酮……均因引起严重并发症的基本安全问题,一一谢幕。理想的医美材料,需要具备生物相容性好、无排异、使用安全、效果好、效果维持时间长、价格合理的特点。

在漫长的实验里,人们发现的第一款基本过关的医美材料,恰是胶原蛋白家族成员——牛胶原蛋白。比起石蜡油等容易引起重大安全事故的材料,它的缺点显得微不足道:容易引发过敏,使用前需要进行皮试。

因此,整个20世纪80年代,牛胶原蛋白在欧美医美市场独占鳌头。

但牛终究是靠不住,牛会疯。20世纪90年代欧洲爆发疯牛病,牛胶原蛋白产品遭受重创。

屋漏恰逢连夜雨。1996年,瑞蓝诞生了,玻尿酸被开发成了注射填充材料,因其良好的生物相容性、粘弹性、无过敏、无需皮试等特性,迅速取代了牛胶原蛋白的大哥大地位,完成了医美风口的权力更迭。

03

从欧美跌落,在中国重生

战吗?战啊!

但胶原蛋白战不起来,它要依赖于动物提取,就像一身本事的孙猴子被压在了五行山下。

解开它封印的,来自东方。

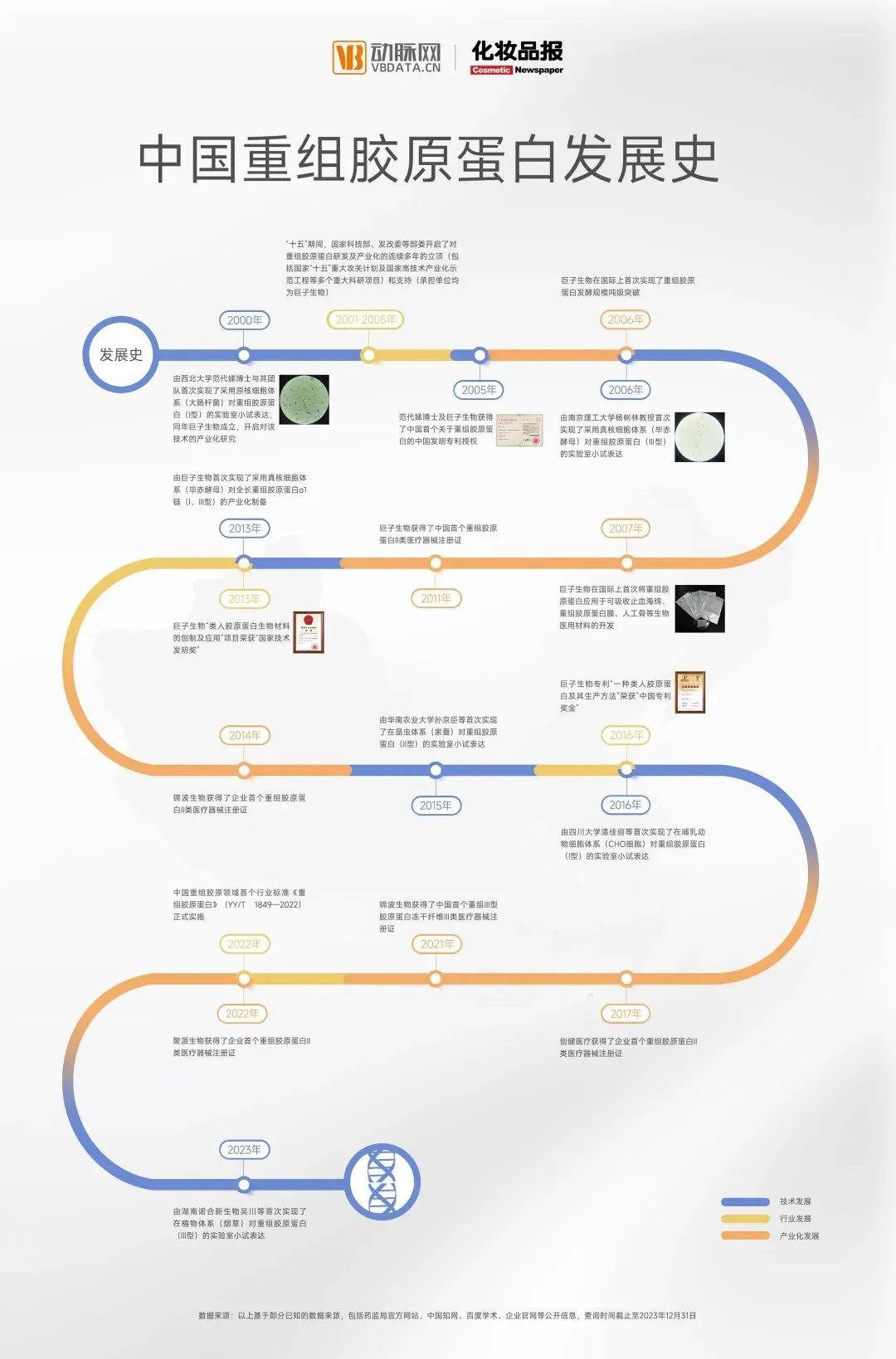

2000年,中国西北大学范代娣博士与其团队首次实现了采用原核细胞体系(大肠杆菌)对重组胶原蛋白(Ⅰ型)的实验室小试表达。伴随着技术突破,同年巨子生物成立,开启技术的产业化研究,拉开了重组胶原蛋白浩浩荡荡发展的序幕。

图片源自动脉网

和玻尿酸一样,胶原蛋白想要翻身,至少需要跨越3道槛:第一,实现更高效的获取方式;第二,实现规模化生产制备;第三,找到可商业化的多领域应用场景。

借助于合成生物技术实现了从动物源胶原蛋白向重组胶原蛋白的迭代,胶原蛋白跨过了第一道坎。2006年,巨子生物在国际上首次实现了重组胶原蛋白发酵规模吨级突破,胶原蛋白又跨过了规模化生产的第二道坎。

此后的最后一道坎,就是商业化探索之路。2007年,巨子生物在国际上首次将重组胶原蛋白应用于可吸收止血海绵、重组胶原蛋白膜、人工骨等生物医用材料的开发。

随着抗衰风潮兴起,更多企业加入其中,巨子生物、锦波生物、创健医疗、聚源生物相继于2011年、2014年、2017年和2022年拿下首个重组胶原蛋白Ⅱ类医疗器械注册证,推出含重组胶原蛋白的医用敷料等医美产品。

重组胶原蛋白开始被大量应用于功效型护肤品。弗若斯特沙利文分析,重组胶原蛋白的功效性护肤品零售端市场规模从2019年的19.5亿元增长至2023年的115.4亿元,复合年增长率达55.9%。预计到2027年将增长至664.6亿元,复合年增长率54.9%。

此外,食品、包装材料等更多领域也有了胶原蛋白应用。

从欧美跌落的胶原蛋白,在中国获得重生。

04

赶上抗衰时代,生命周期会更长吗?

每种事物都有其生命周期,但属于胶原蛋白的时代可能才刚刚开始。

2023年,中国人口达到14.1亿,平均年龄38.8岁,其中60岁以上人口达2.96亿,占比21.1%,中国迈入了中度老龄化社会。

这种老龄化趋势不只是在中国上演,也在全球上演。2023年全球人口80.9亿,平均年龄达到30.4岁,60岁以上老年人口达到11.5亿,占比14.21%,已达轻度老龄化社会标准。

如果按照平均年龄给人类画像,人类已是个中年人的模样了。

衰老正成为全球不可避免的头号问题,而抗衰将成为时代性需求。

胶原蛋白,恰是抗衰关键成分。

一个成年人体内大概含有3000克胶原蛋白,但只含有15~20克玻尿酸。说白了,人体更需要胶原蛋白,而不是玻尿酸。

据科学发现,胶原蛋白是人体内最丰富的蛋白质之一,目前已发现29种,占人体总蛋白总量25%~30%,皮肤结构中更是占比75%以上,是细胞外基质及结缔组织中最重要的物质,被称为“骨中之骨,肤中之肤,肉中之肉”,对维持人体健康和年轻美貌至关重要。但从25岁开始,人体每年以1.5%的速率开始流失胶原蛋白,45岁开始,流失率提升至30%左右。

补充胶原蛋白是抗衰的“公开秘密”。

已知人体胶原蛋白(美业新纬度制作)

依据获取途径,胶原蛋白分成3大类:动物源胶原蛋白、重组类人源胶原蛋白和重组人源化胶原蛋白。

动物源胶原蛋白主要来自牛、猪、鱼;重组类人源胶原蛋白是利用基因工程技术将胶原蛋白基因插入到细胞中,经过培养和纯化,获得更接近人体胶原蛋白的胶原蛋白;重组人源化胶原蛋白则是截取人体原始胶原蛋白序列,进行基因序列优化重组并加以复制。其中重组人源化胶原蛋白更利于被人体吸收同化利用。

而如何将这些外部获取的胶原蛋白补充进人体,就成了胶原蛋白商业化应用的关键。

目前发现的补充胶原蛋白方式主要有4种:食补胶原蛋白、涂抹胶原蛋白、声光电治疗刺激胶原蛋白再生、注射胶原蛋白。

第一种催生了胶原蛋白口服液等一系列功能性食品的诞生,后三种则被广泛应用于美容和医美领域。

05

得注射胶原蛋白者,得天下?

2024年胶原蛋白赛道的大黑马,无疑是锦波生物。

2024上半年,锦波生物营收6.03亿元,同比增长90.59%;净利润3.1亿元,同比增长182.88%。而巨子生物上半年营收25.4亿元,同比增长58.21%;净利润9.8亿元,同比增长47.41%。

从营收和净利润体量来看,巨子生物远超锦波生物,但从增长来看,锦波生物远超巨子生物。

这种差异,从两家最初选择不同路径时就已经注定。

巨子生物选择的是将重组胶原蛋白技术应用于护肤品市场,主推可复美系列护肤产品直接to C,《中国医美,全球美妆的“唐僧肉”》一文中曾提过,可复美是借助直播崛起,一直支撑着巨子生物过半营收,从2023年以来营收贡献已高达八成。

锦波生物选择的是将重组胶原蛋白技术应用于医美市场,主推微旖美注射产品to B,同时在护肤品市场也to B充当原料供应商。

这么一对比,难道是to C量更大,to B更赚钱吗?

差距的本质原因,还得说回补充胶原蛋白的4大方式。巨子生物切护肤品市场,本质上涉猎的是两种胶原蛋白补充方式:涂抹式,以及配合声光电治疗促进自体胶原蛋白再生。而锦波生物涉猎的方式是,直接将胶原蛋白注射进人体。

这三种胶原蛋白补充方式中,注射是最直接高效、指哪打哪的方式。涂抹式胶原蛋白吸收有限,配合声光电治疗则受限于人体自身再生能力的差异。

据锦波生物透露的数据,微旖美上市1000天,销量即突破了100万支。

其实微旖美并非国内唯一的械三胶原蛋白注射产品,但它是唯一的重组人源化胶原蛋白注射产品。

目前国内械三胶原蛋白注射产品共有6款:中国台湾双美生物(肤丽美、肤力原、肤柔美)、长春博泰(弗缦)、荷兰汉福(爱贝芙)、锦波生物(微旖美)。其中双美为猪胶原蛋白,弗缦和爱贝芙均为牛胶原蛋白。

对标玻尿酸注射剂,这个数量远远不够。加之锦波生物这么耀眼的市场表现,当然就引来了更多参与者。

2024年创健医疗旗下械二注射胶原蛋白产品悦白之己上市。巨子生物也开启转向,12月5日,国家药品监督管理局医疗器械技术审评中心(CMDE)公示,巨子生物的“注射用重组胶原蛋白填充剂(受理号:CQZ2402149)”予以优先审批。

此外,聚源生物、四环医药、江苏吴中、湘雅生物、益尔康生物等也在路上。

胶原蛋白的好戏才刚刚开演。