作者 | 夏轻轻

来源 | 美业新纬度

(ID:meiyexinweidu)

转载请联系授权

随着更多再生医美品牌涌入,会进一步挤占玻尿酸市场。医美再生材料这片蓝海也将开始逐渐见红……激战之下,药企曾经的医美“爆款”,又能保持增速多久呢?

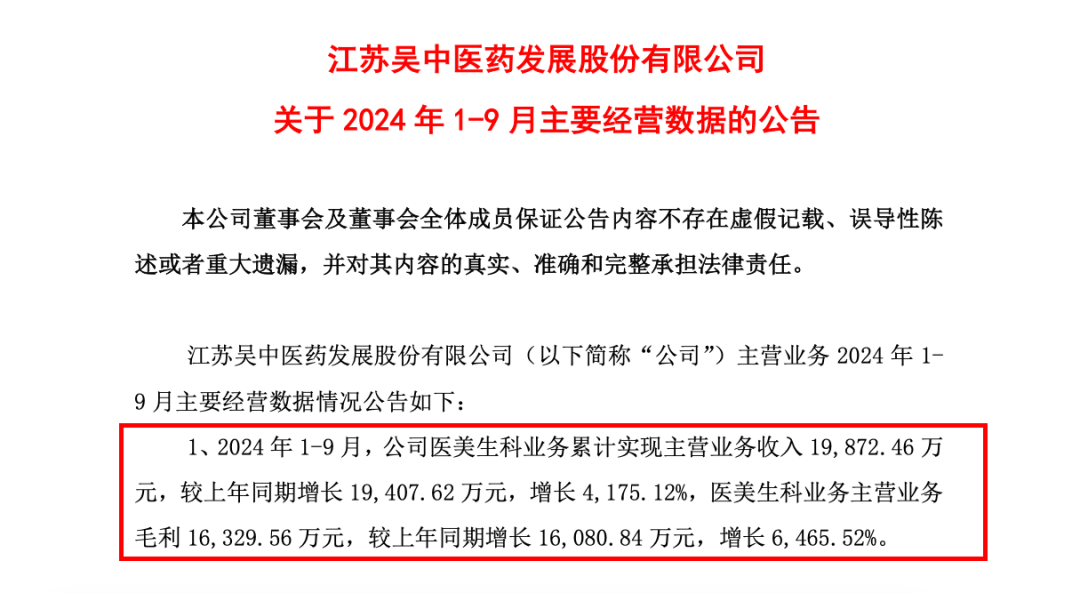

正值三季度财报公布期,一家跨界医美的老牌药企,亮出了亮眼数据:2024年1~9月,公司医美生科业务营收1.98亿元,同比增长4,175.12%,毛利1.63亿元,同比增长6,465.52%。凭借医美业务的突出成绩,该药企扭转亏为盈,2024前三季度实现净利润4800万元。这家老牌药企是1999年A股上市的江苏吴中,而追溯其医美业务暴涨背后的原因,是因为旗下童颜针于今年1月在国内上市销售。

前有华东医药凭借爆款“少女针”杀疯医美市场,今有江苏吴中凭借爆款“童颜针”力挽狂澜。押注医美爆款,依靠制造“爆款神话”迅速切入市场,似乎成为药企跨界医美的捷径。

01

走“窄门”,抢“首款”

“你们要努力进窄门,因为宽门和阔路引向沉沦,进去的人很多;然而窄门和狭道却通向永生,只有少数人能找到。”——纪德

“童颜针”,在年年有爆款的医美行业,虽不是新事物,却是绝对的窄门赛道。2021年,长春圣博玛旗下童颜针艾维岚,和爱美客旗下童颜针濡白天使,双双在国内获批上市,与华东医药旗下获批的少女针伊妍仕一并,为国内医美市场送来了一阵猛烈的再生材料风。

同时也为3家企业带来了辉煌业绩。2021年濡白天使销量61.82万支,同比增长64%,成为爱美客继“嗨体”之后的新爆款。艾维岚没有公开销量数据,但据4月的一场艾维岚分享会透露,该产品累计销量达21.33万支。而华东医药少女针上市半年,销售额即达3.42亿元。

一上市就得到销量验证的爆款新品类,且因为技术壁垒高、中国医疗器械注册上市审批周期长等因素,市场玩家极少,一片蓝海,谁不心动呢?

2021年,处于亏损状态的江苏吴中,不惜斥资1.66亿元取得AestheFill童颜针在中国大陆地区的独家销售代理权。耗时两年多,该产品于2024年1月在国内获批上市,以“国内首款进口童颜针”的优势,上市以来爆卖近2亿元。

作为跨界医美的新手,江苏吴中的大胆押注其实有华东医药之鉴。华东医药是国内第一批在医美领域“吃螃蟹”的企业,从2013年就开始以独家代理的方式开启了医美版图,彼时,其选中的是医美两大注射常青树之一的玻尿酸,独家引进韩国玻尿酸品牌伊婉,以首款韩国进口品牌的营销优势迅速抢占市场。据弗若斯特沙利文数据,2016年至2019年期间,华东医药代理的韩国玻尿酸在国内玻尿酸市场中占有率保持第一。

看到国内医美市场巨大潜力,华东医药2018年加码医美投入,斥资14.95亿元收购英国Sinclair Pharma Ltd的100%股权。3年之后,这一举措开始开花结果。2021年Sinclair(欣可丽)出品的再生材料产品伊妍仕“少女针”在国内上市,以高端产品属性及市场唯一性,上市半年即卖了3.42亿元,第二年增长至6亿元+,第三年突破10亿元,为华东医药医美业务扛起增长大旗。

金错刀在《爆品战略》中曾说,爆品的最高境界是垄断。凭借少女针这款垄断性“爆款神话”,跨界而来的华东医药,不仅在国内医美行业开辟出一条新赛道,而且一家独大了3年。

如同华东医药当年抢占了玻尿酸品类中的“首款韩国进口”路径一样,江苏吴中抢占的是童颜针品类中的“首款进口”。因为国内医美市场合规性的长期缺乏,以及拿证难,“第一胜过更好”的市场领先法则,在药企勇闯医美的道路上成为通行法则。

药企做医美算不算降维打击不好说,但他们的确凭借深厚的医疗背景、品牌优势及渠道优势,在国内医美市场插上一面又一面的“首款”小旗帜。四环医药引进“全球首创双波射频微针”,复星医药引进“全球首款专利肽类长效肉毒毒素”,科笛集团引进“全球首款外用痤疮药”……

02

行业“基础设施”之争

“新的基础设施,带着崭新的效率和可能性,解锁上一个时代曾经的无能为力。”——梁宁

先进生产力的迭代,是推动商业变革的根本性因素,知名产品人梁宁将先进生产力归纳为“基础设施”,说新的基础设施,带着崭新的效率和可能性,解锁上一个时代曾经的无能为力。

美业本质上也是先进生产力驱动的行业,随着行业“基础设施”的迭代,才会出现值得重做一遍的生意。

自轻医美拉开医美消费大幕以来,玻尿酸就是国内医美市场最重要的“基础设施”,我国也一举成为全球最大的玻尿酸原料市场,国内企业占据全球超过80%的份额。

从销售额看,我国2023年玻尿酸原料市场规模同比增长9.0%,约为47.1亿元;从销售量来看,我国2023年玻尿酸原料市场规模同比增长15.9%,约为793.0吨。

随着玻尿酸技术的成熟、供给能力的快速提升,原料价格开始下降,上游企业的利润率随之走低;机构为了引流,甚至开始拿玻尿酸产品打价格战;而消费者也在寻求效果更好、更有新鲜感的产品。

医美市场需要新的产品来延续增长曲线,通过技术创新补齐产品的效果、安全性等短板。

而观察近几年行业火爆的“童颜针”“少女针”“重组胶原蛋白”,其实都是在和玻尿酸打一场“医美填充基础设施战”。战线很明确,一条来自开辟新材料——再生材料;一条来自改进重启老材料——胶原蛋白。

二者能杀出生路,核心仍是依靠技术优势。与玻尿酸相比,再生材料和重组胶原蛋白在填充基础上,叠加了刺激组织修复重建的功能,且在效果维持时长方面有优势。

但再生材料和重组胶原蛋白的市场验证时间短,技术优势也没有大到可以完全取代玻尿酸,那么这场“基础设施”之战,不会太快有结果,更大可能是三者并驾齐驱很长一段时间。

03

蓝海将红,爆款如何着新衣?

“在黑暗中,只有爆品才能绽放一朵烟花,被更多的用户看到。几多小烟火都不行,都会很快被黑暗吞噬。”——金错刀

3年过去了,国内再生材料和玻尿酸的“基础设施”之战还没出结果,再生材料赛道却迎来了新格局,一面是以“首款进口”努力挤占市场,另一面是“首款国产”试图分羹。

迎来“首款国产”的是少女针。今年8月,山东谷雨春生物旗下少女针产品塑妍真在国内获批,打破国内少女针一家独大的格局。3年来,“少女针就是伊妍仕”已经成为市场的惯性思维,现在出了少女针2号,还很可能是平替版,于是,市场竞争尚未开启,先迎来了一场“专利侵权战”。

10月11日,华东医药全资子公司Sinclair欣可丽美学旗下ELLANSE伊妍仕在其官方公众号发布声明,称山东谷雨春生物旗下产品塑妍真·真妤侵害其发明专利权,目前已提起民事诉讼。而谷雨春则立即回复声明表示,公司旗下注射用聚己内酯微球面部填充剂为全自主研发产品,历时8年研发,从产品工艺到微球设计均与欣可丽美学所称的专利存在显著区别。

目前此事尚无后续,两款“少女针”之间具体有什么技术差异,我们也尚难得知。但既然两款产品都获批,表明其应该有一定的“差异性和独特性”。

而引起华东医药骚动的,也并非仅因为出现了少女针2号,而是这个其一度独大的赛道,将迎来更多分羹者。

四环医药、益诚生物等都明确有“少女针”产品在注册申报阶段或注册临床阶段。高德美旗下的法国“童颜针”塑然雅10月已在国内获批,四环医药、乐普医疗、尚礼生物有“童颜针”产品预计2025~2026年上市,此外,杭盖生物、康哲药业也布局了“童颜针”……

随着更多医美再生材料品牌涌入,会进一步挤占玻尿酸市场。医美再生材料这片蓝海也将开始逐渐见红,未来几年的市场激战可以预见。激战之下,药企曾经的医美“爆款”,又能保持增速多久呢?

1

END

1

关注:美业新纬度

编辑 | 柳 叶

欢迎分享到朋友圈

推荐阅读

·贝黎诗开放加盟:K型消费来临,美丽田园如何引领高端美容持续增长?

本文为《美业新纬度》原创文章,未经授权不得转载或建立镜像。如需转载,请在公众号内留言申请获取授权,谢谢合作!

洞见趋势/案例分享/独到见解

美业新知平台

陪伴美业人成长

让我知道你在看哟![]()