来源 | 美业新纬度

(ID:meiyexinweidu)

转载请联系授权

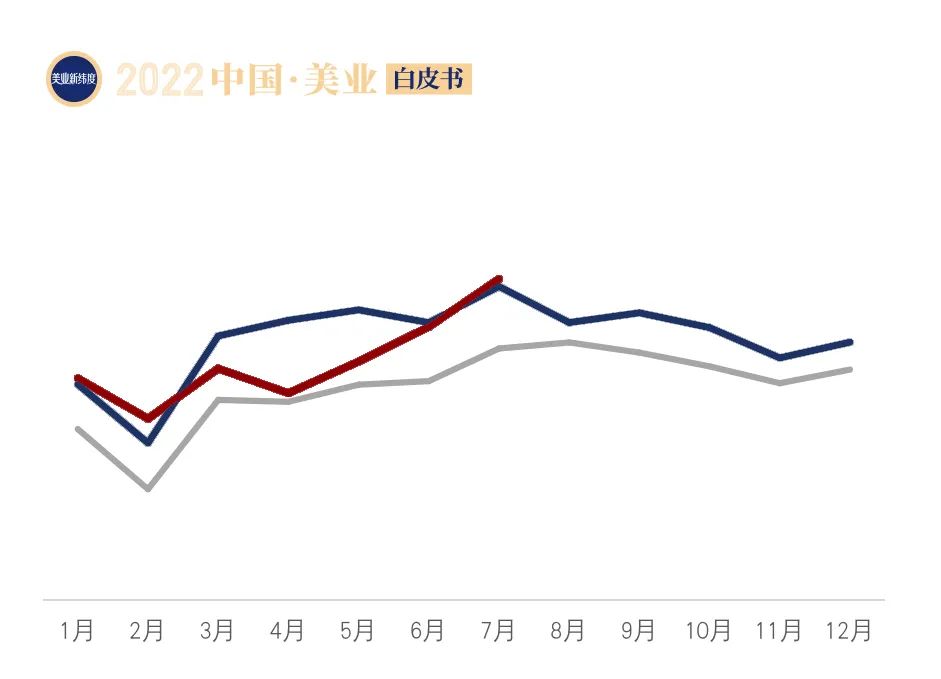

2022年,美容美体遭遇发展史上最严酷寒冬,上半年消费用户下降8.84%,为上世纪90年代末美容美体消费崛起后首次出现下滑。

2019-2022年美容美体消费用户变化趋势

7~8月是美容美体的消费旺季,消费者有旺盛的补水、防晒需求,但2022年7~8月,尽管疫情封控现象已有明显缓解,但消费用户较2021年同期仅微涨2.39%。作为对比,2019~2021年间,即使在疫情爆发期,美容美体消费用户的年均复合增长率仍达到15.5%。

《2022中国美业白皮书》的第三部分为“细分品类研究”,我们对传统“三美”美容美体、美发、美甲美睫分别进行了调研,分析了行业开闭店率、品项等纬度的数据和行业的发展趋势。

本期发布内容节选自第二部分美容美体版块,请读者惠阅、交流。完整版报告近期发布。

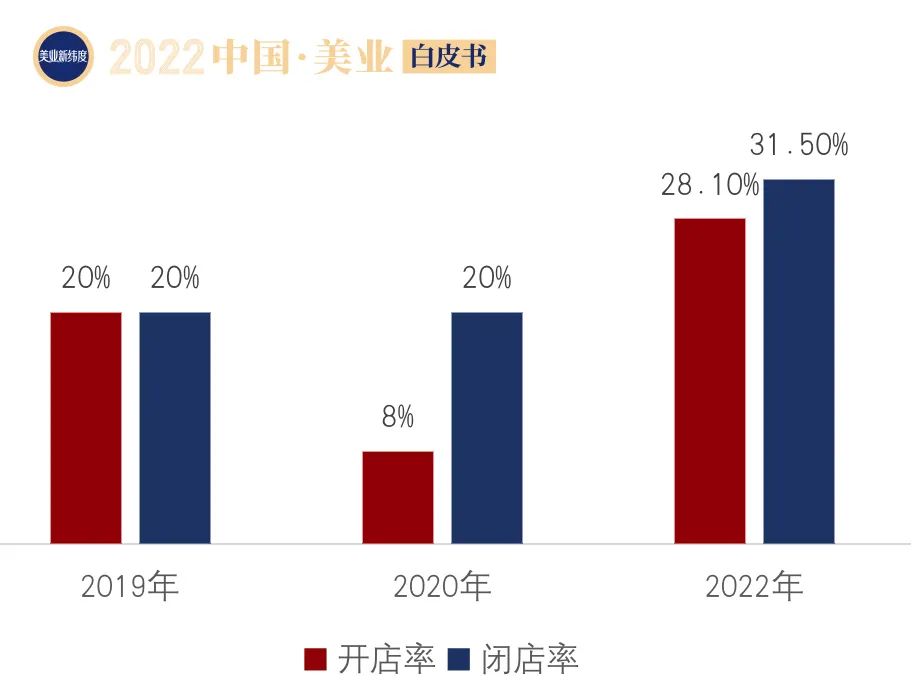

1. 三美领域唯一一个闭店率高于开店率的领域

2022年美容美体的关店率达到了31.5%,远超疫情爆发前的20%。

尽管都说美容美体不好干,但奋进的美业人还在不断进入这个领域,每倒下9个店就有8个店开起来。

2019-2022年美团美容美体商家开闭店情况

2. 连锁品牌数量降速是行业整体降速的近3倍

2022年美容美体行业商家数量整体下降了3.4%,其中连锁品牌门店下降了9.65%,这说明品牌商家因其规模更大、人员更多、成本更高,成为受冲击更大的领域。

2020~2022年美容美体连锁品牌数量变化趋势

3. 2022年美容美体店39%的技师岗位消失

2022年美容美体店均技师数量从上一年的3.8人骤减到2.4人,相当于技师岗位减少36.84%,再叠加商家总量减少3.4%,这意味着2022年有39%的美容师离开了原来的工作岗位。

作为高人力需求的行业,美容美体门店的从业人数高达数百万,这一数据的背后,涉及数十万人口的生计问题。

2019-2022年美容美体店均技师数量(人)

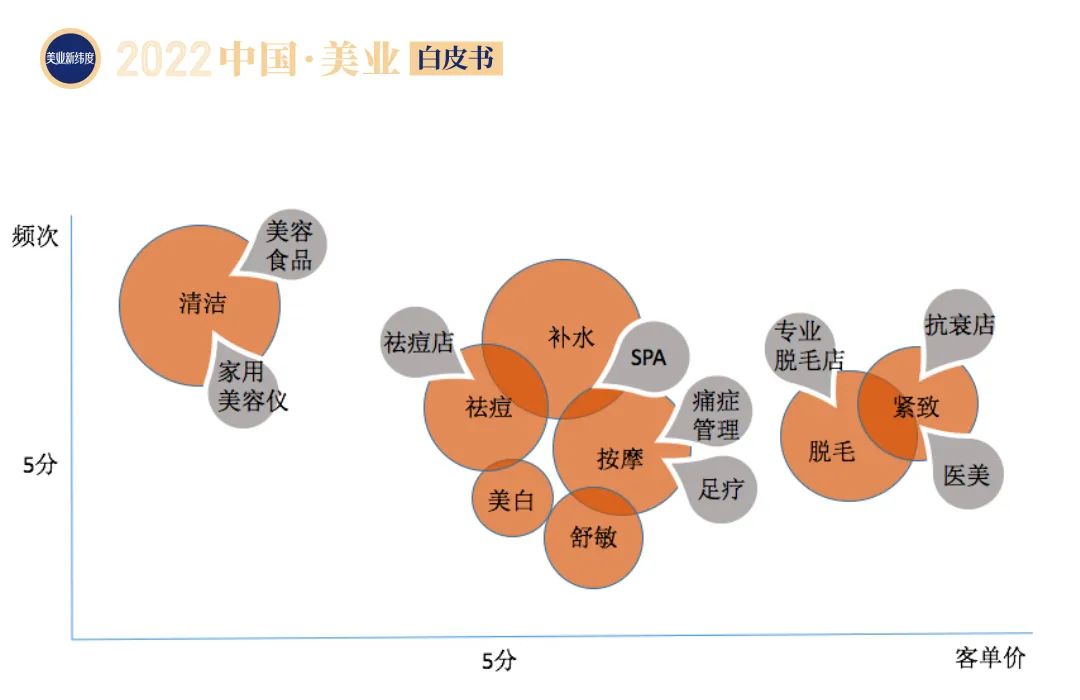

4. 被蚕食的美容院生意

我们将美容院的服务项目拆解为紧致、脱毛、按摩、补水、祛痘、美白、舒敏、清洁8个大项,然后根据频次、平均客单价对各项服务打分,再根据受众面决定其覆盖范围,得到下图。

美容美体服务项目拆解图

我们看到,在频次高、客单价低的清洁领域,出现众多家用产品。

在客单价高、受众即使不是很大的领域,如紧致和脱毛,也能走出高端的专业类商家,如抗衰店、医美店和专业脱毛店。

而在客单价不高不低、频次也不高不低,但受众广的领域,如补水、按摩、祛痘,出现平价、带有普及性的细分领域门店,如SPA馆、痛症管理店、足疗店、祛痘店。

最后,频次、客单价和受众均不大,且服务后没有明显改善的领域,则沦为美容院的陪榜项目。

5. 典型案例:美丽田园的业务布局与营收状况

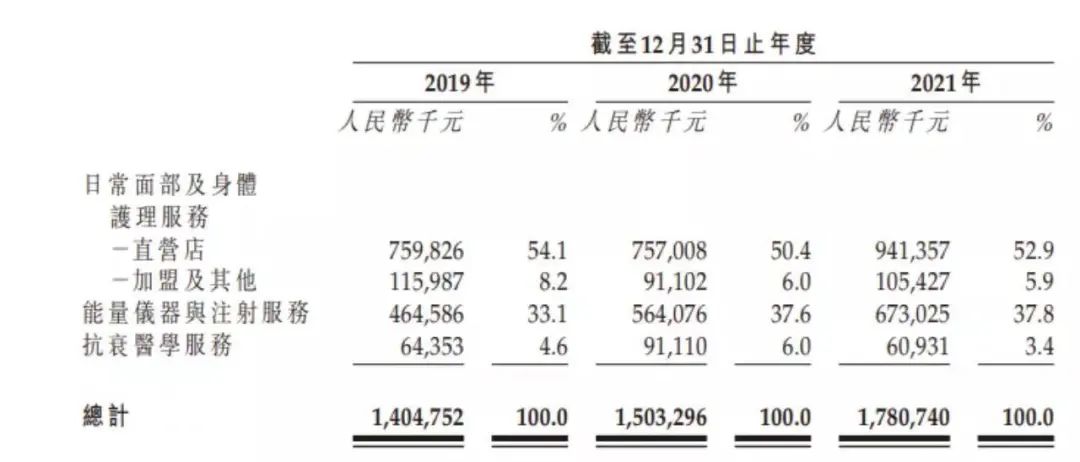

2022年4月,美丽田园医疗健康产业有限公司(简称公司)向港交所递交上市申请。招股书显示,2021年公司总收益为17.81亿元。美容美体领域另外二家上市公司,克丽缇娜(百分百控股母公司丽丰1997年于台湾上市,股票代码:4137 • TPE)和自然美(2002年于香港上市,股票代码:0157 • HKG),2021年总收益分别为12.08亿元,4.46亿元。透过公司招股书,我们可以一窥中国美容服务行业中历史最悠久、直营规模最大的连锁品牌之一的经营情况。

创立29年,下辖四个品牌、177家直营店、160家加盟店

截止2021年底,公司旗下共有四个品牌(见下图),177家直营店、160家加盟店,在上海和武汉建有两所培训中心。

美丽田园旗下品牌布局

“美丽田园”是其中的旗舰品牌,该品牌于 1993年面世,是中国健康与美丽管理服务行业中历史最悠久的连锁品牌之一。

秀可儿品牌占直营店数量10%,供献了直营店收益的40%

2021年公司总收入17.8亿,较2020年的15.03亿增长了18.5%。秀可儿品牌占直营店数量10%,供献了直营店收益的40%。“秀可儿”创立于2011年,提供能量仪器与注身服务。公司布局医美机构的原则是仅在现在城市客户有明确医美需求的城市开设, 经过10年经营,秀可儿成为公司的现金牛。

2021年直营店的活跃会员超过77356名,较2020年上升12.5%。他们于2021年平均光顾门店13.3次,平均消费人民币2.08万元。加盟店在公司总收入占比仅为5.9%。

2021财年公司收益明细

成熟美容美体店收益是新成立门店近二倍

将美丽田园和贝黎诗直营店按其各自开张日期分类为三组,分别为新成立门店(成立不多于三年的门店)、发展中门店(成立3~7年的门店)及成熟门店(成立至少8年的门店)。秀可儿门店和研源医疗中心爬坡期一般较短,一般于开张不久形成一批忠实客户群,因此不作区分。统计2021年收益明细发现,美容美体成熟门店收益是新成立门店的近2倍。

2021年公司收益构成

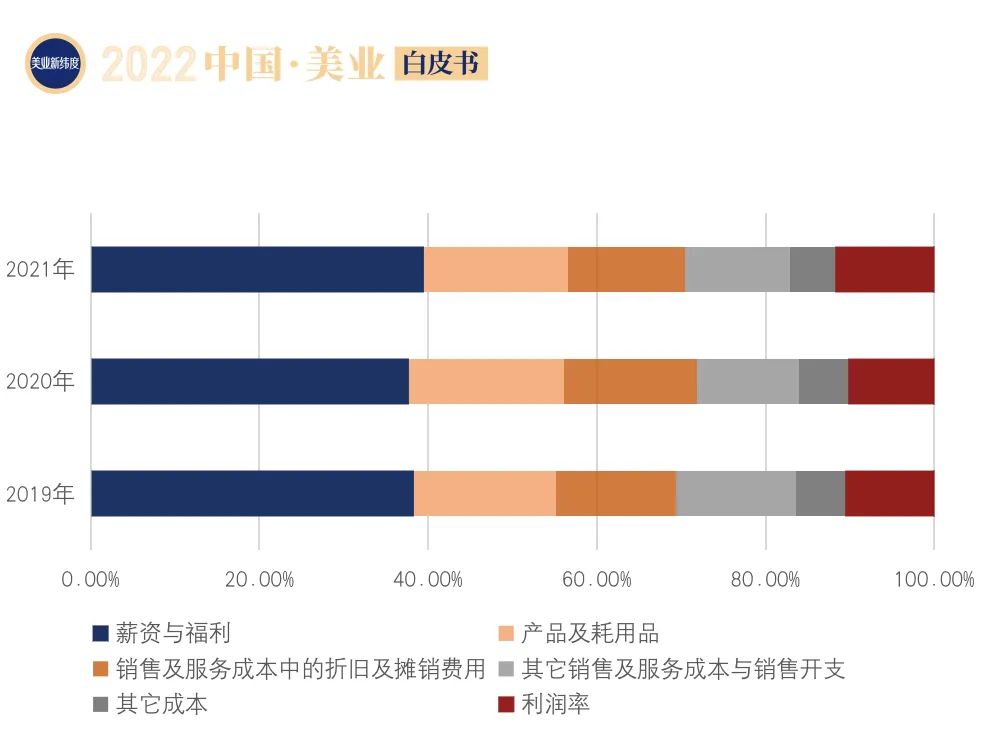

微利高人工需求行业,关店3个月一年白干

从经营成本看,薪资约占总收益的40%,产品及耗用品约占18%,房租物业占近15%,营销成本约占12%。近三年利润率均稳定在10-11%。

2020年公司向所有员工承诺不裁员、不减薪,管理团队自愿减薪。截止2021年底,全国拥有1940名专业服务人员,包括注册医生、经培训的美疗师、护士及店长。

在关店发薪的情况下,美业新纬度估计,公司的基础成本支出约在40%。再结合其10%的利润看,关店3个月会消耗掉公司一年的利润。

2019-2021年公司主要支出和利润在总收益中的占比

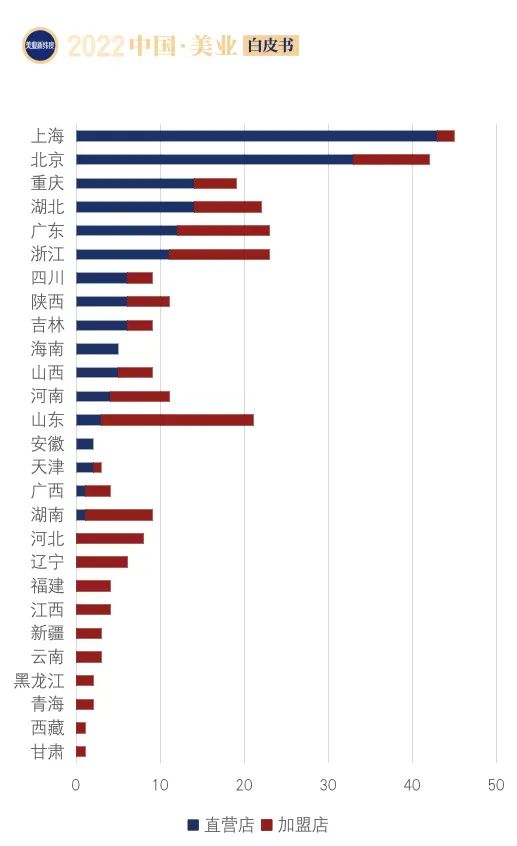

大部分收益来自上海、北京、武汉及重庆的门店

2021年公司增开16家直营店。截止2021年底,公司总计拥有177家直营店,其中87家位于北京、上海、深圳三所一线城市,70家位于成都、杭州、重庆、西安、苏州、武汉、南京、天津、郑州、长沙、东莞、佛山、宁波、青岛等新一线城市,20家位于其他城市。

2021年直营与加盟店城市分布

发展战略:深耕已建立品牌知名度的城市

根据2021年招股书,公司计划的发展战略是在北京及上海等核心城市设立拥有更佳及更多综合服务的大型门店。定期翻新现有门店,并升级相关基础设施。在目前已布局并建立品牌知名度的城市及地区开设更多门店和大型综合中心。收购目标地区已拥有优秀业绩的门店,以增加在当地的市场渗透率及客户基础。

6. 美容美体发展趋势

三美 “最卷”之地,美容美体领域的品牌连锁化最高、闭店率最高、服务性要求最强、对经济变化反映最敏感。

进入和从业商家需要谨慎,要充分考虑自己的利润率和现金流。如果利润率过低,应及时止损。

美容美体是三美中最需要支持的领域,他们开店成本高、数量多、涉及就业人多、养店时间长。疫情三年,让多数品牌商家进退维谷。