作者 | 周至

来源 | 美业新纬度

(ID:meiyexinweidu)

转载请联系授权

2021年,医美消费人群预计将达到1813万人,消费者破圈,推动行业实现了21.6%的增速。然而对于上游的厂商和中游的机构来说,信息不对称、医美产品少且贵、优质医生严重稀缺,依然是未被翻越的大山。

出乎意料,2021年竟然成为了近3年里医美行业同比增速最快的一年。

新氧发布的《2021医美行业白皮书》显示,2021年中国医美产业规模估计将达到1846亿,同比增长21.6%,作为对比,2020年的同比增速仅有5.7%。

同样受疫情影响的两年,为何呈现出了完全不同的增速?

消费者的下沉和破圈是其中的关键,在疫情的反复侵袭下,医美行业依然实现了约300万人的用户增长。

医美消费者的增长是上游的产品,中游的机构、平台共同努力的结果,因此增长能否持续,取决于产业链上游、中游的发展状况。

从今年开始,医美行业的监管力度收紧,然而行业依旧面临着信息不对称、医美产品少且贵、优质医生严重稀缺三座大山。

消费者破圈之后,行业如何破局成为了亟待解决的问题。

01

下游破圈

1813万用户在消费什么?

消费者破圈

2019年,我国医美消费人群突破1000万人。在遭受疫情冲击的情况下,过去两年,医美消费人群仍在快速增长。2021年,医美消费人群预计将达到1813万人。

艾媒咨询的数据显示,与发达市场10%左右的市场渗透率相比,中国医美行业渗透率仅为3.6%,未来中国医美消费人群或突破1.5亿。

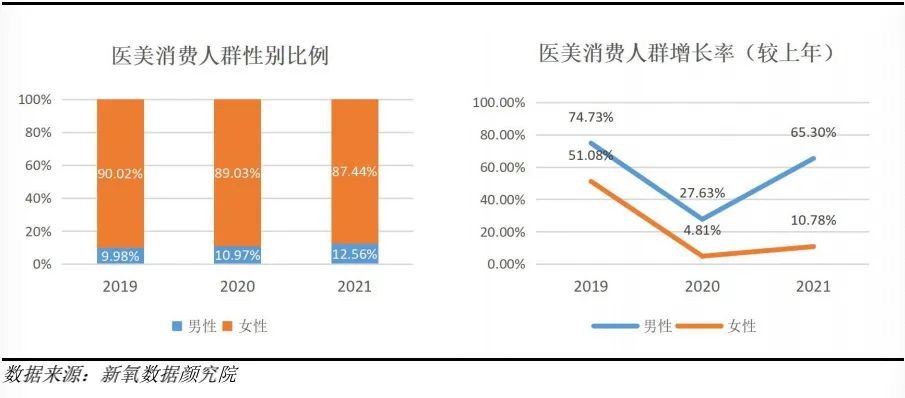

关键信息1:2021年,约有230万男性成为了医美消费者

毫无疑问,女性是医美消费的主流人群,她们占掉了90%的份额,但过去3年,男性消费者的增长速度均超过女性。

新氧数据颜究院数据显示,2021年,女性消费者同比增长10.78%,男性消费者同比增长超过65%,增幅是女性的6倍。男女消费用户占比分别为 12.56%、87.44%,这意味着2021年,约有230万男性进行了医美消费。

2021年,女性选择最多的项目依次为除皱瘦脸、美白嫩肤、玻尿酸、保湿补水、清洁祛痘;而男性选择最多的项目依次为除皱瘦脸、美白嫩肤、清洁祛痘、玻尿酸、保湿补水。

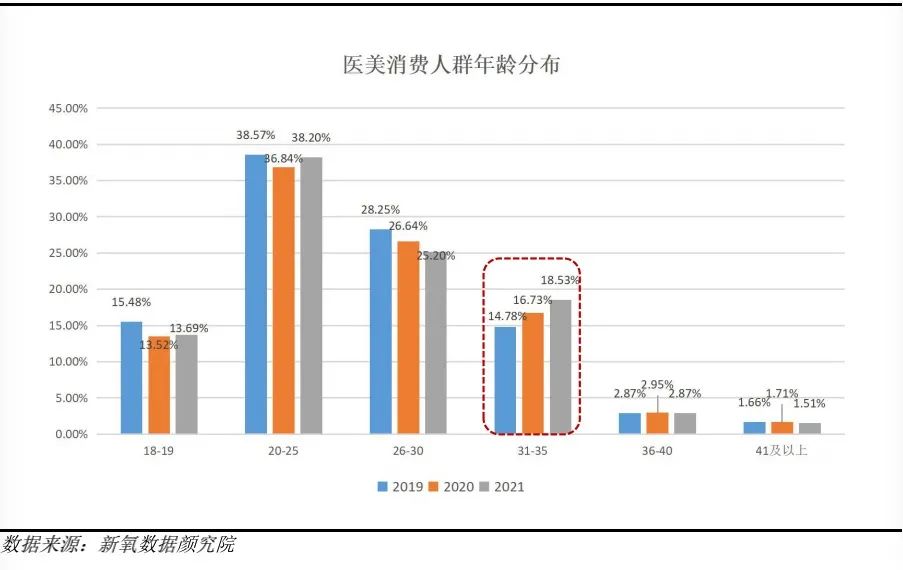

关键信息2:31~35岁消费者连续3年增长,医美消费从90后渗透进80后

在年龄方面,30岁以下消费者依然是主力人群,而31~35岁消费者的占比则实现了连续3年上涨——医美消费从90后顺利渗透进了80后群体。

无论男女,爱美之心的背后是惧怕衰老,因此医美服务成为了越来越多的人淡化时光痕迹的主要途径。

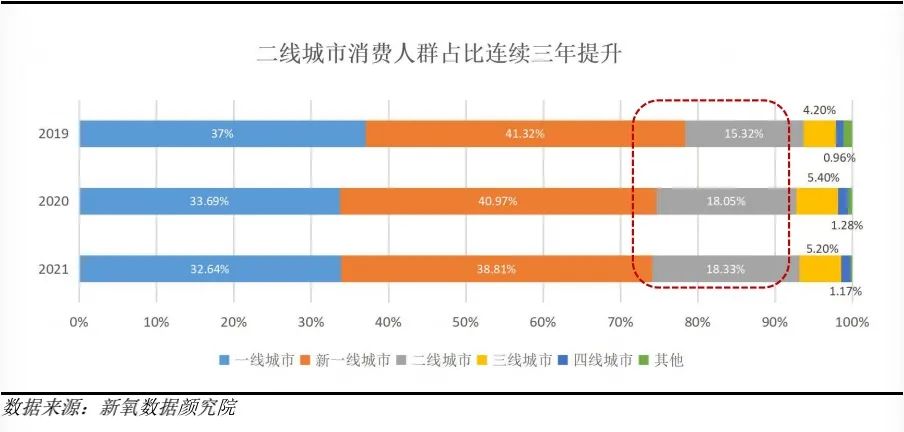

关键信息3:二线城市消费者持续增长,占比已达18.33%

一线、新一线城市是医美消费主战场,医美消费人群占比70%以上。二线城市消费人群数量近三年来持续增长,至2021年,这一群体比例已经达到18.33%。

二线城市拥有更庞大的人群,随着医美消费的持续下沉,未来二线城市有望成为医美市场新的增长极。

项目破圈

根据新氧数据颜究院和第一财经周刊的联合调查显示,超八成大众人群对医美接受度较高,完全不能接受医美的受访者为0。

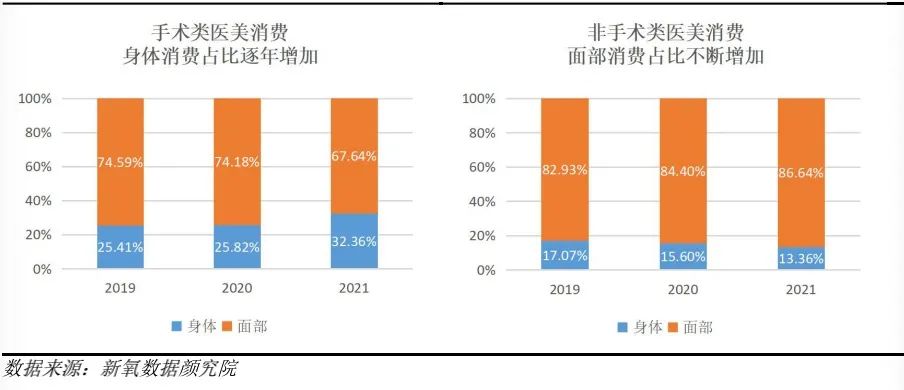

医美之所以能被越来越多的人接受,轻医美的爆发功不可没。不动刀但效果好的轻医美在2020年迎来爆发,2021年也延续了强劲的增长势头。

2019~2021年,非手术类消费者占比从72%增长至83.1%,而手术类消费者占比则从34.2%下降至21.3%。

关键信息1:非手术类项目替代手术项目

消费者越来越不喜欢在面部动刀了,而非手术类项目也恰好推出了替代方案。

玻尿酸隆鼻、玻尿酸丰鼻基底、自体脂肪填充鼻基底等项目替代了上下颚整形,2021年,玻尿酸隆鼻、玻尿酸丰鼻基底、自体脂肪填充鼻基底的订单量增幅分别高达476%、23%、25%。

玻尿酸丰面颊、玻尿酸丰太阳穴替代了颧骨颧弓整形,2021年,玻尿酸丰面颊、玻尿酸丰太阳穴订单增幅分别达到35.7%和23.5%。

注射瘦脸替代了下颌整形,2021年,注射瘦脸的订单增幅达到18.6%。

关键信息2:2021年最受欢迎的医美项目

2021年最受欢迎的手术类项目分别是吸脂、鼻综合和眼综合,占比分别为17.07%、8.65%和8.12%。

2021年最受欢迎的非手术类项目是紧致抗衰、除皱瘦脸和玻尿酸,三者占据了超60%的份额。

2021 年下单人数最多的项目分别为除皱瘦脸、美白嫩肤、玻尿酸、保湿补水、清洁祛痘。

2021年消费规模占比最多的项目分别为紧致抗衰、除皱瘦脸、玻尿酸、吸脂、美白嫩肤。

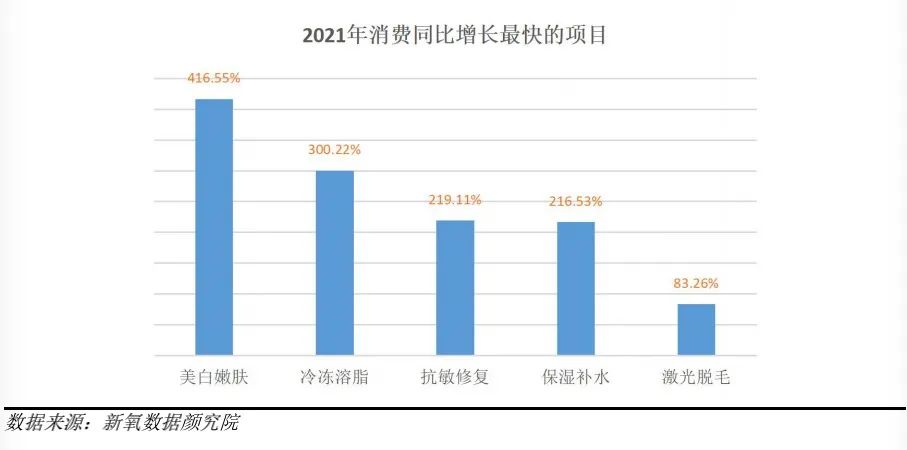

2021年消费同比增长最快的项目分别为美白嫩肤、冷冻溶脂、抗敏修复、保湿补水、激光脱毛。

02

中游厮杀

3大因素加剧了机构的优胜劣汰

消费者成功破圈,刺激着医美消费不断攀升,是因为能承载医美服务的产业链中游正在扩充规模。

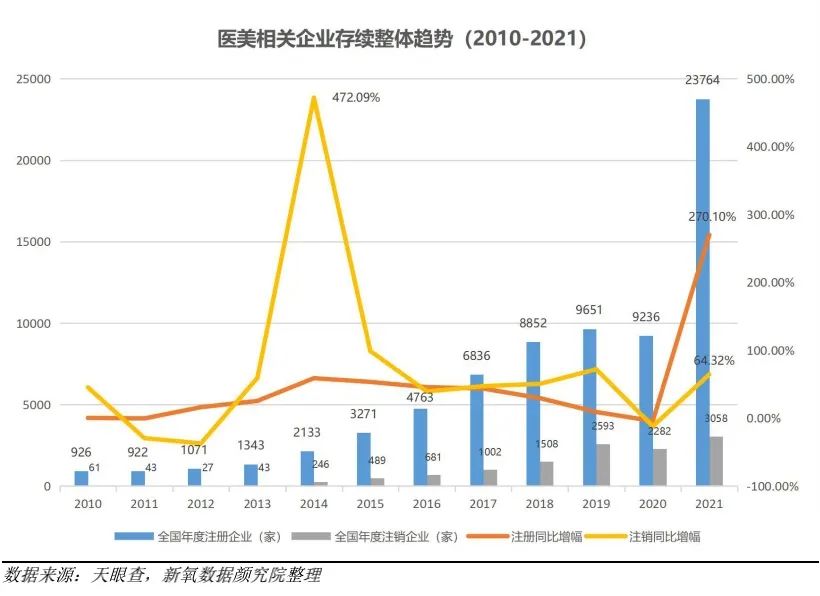

从2010年到2021年,我国“医美”相关企业的注册量总体呈增长趋势,尤其是2021年,医美相关企业注册数大幅增加。

随着机构数量的快速激增,过去几年,优胜略汰的法则也开始显现——2021年,医美相关企业的注销同比增幅达到了64.32%。

作为连接上游和下游的服务主体,医美机构的生存状况直接决定了整个行业的发展态势,那么产业链中游的医美机构面临哪些发展问题呢?

1. 市场分散,优质机构稀缺

整体来看,虽然整形、美容医院数量在不断增加,但从竞争格局来看,中国医疗美容市场集中度仍然比较低,且医美资源分布不均,机构地域特征明显。

目前市场上公立医院及大型连锁机构占比约14%,市场上的机构以民营中小型机构为主,它们的市场份额达到了86%。

中小型机构对人才的吸引力较弱,因此难以提供品质服务和品牌影响力,只能靠加大营销力度获客。久而久之,不仅会出现宰客、套路的丑闻,还会酿成医患纠纷,损毁行业形象。

2. 医美人才供应不足

衡量一家机构实力的核心要素是医生的数量和技术水平,大量的中小型机构之所以能以发展,与招募不到足够数量的优质医生有直接关系。

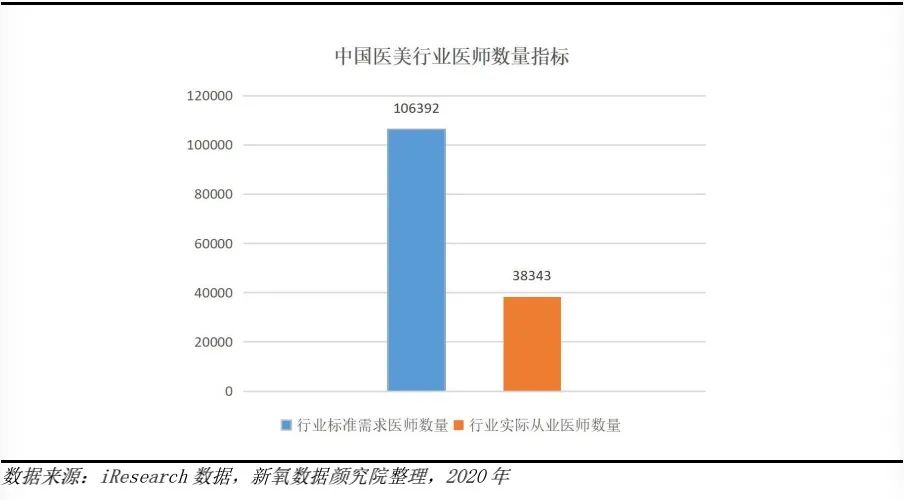

iResearch 数据显示,2020年,我国医美行业标准需求医师数量为106392人,但行业实际从业医师数量仅为38343人,仅占行业标准需求医师数量的36%。而在行业实际从业医师中,合法合规的医生更是少之又少,仅占24%左右,行业医师缺口依然巨大。

3. 获客难,营销费用居高不下

中小机构花重金换流量,维持经营的同时,头部机构也面临着获客难题。

相关数据显示,在头部医美机构的运营成本中,职工薪酬占32%、耗材费用占24%、营销费用占15%。2020年,某头部医美机构数据显示,销售及营销成本占总营收比例高达18~56%。

受制于巨额的营销费用,华西证券分析数据显示,头部医美机构净利率仅为7%左右,业内盈利机构占比不足30%。

在医美消费者快速增长的时间段,市场极需一大批优质的机构来提供服务。在经历了野蛮生长后,随着上游供应链的成熟、消费者对医美服务的认知升级,以及越来越严的监管政策,机构必须要放弃追求短期利益,而是着眼于长远的未来,提升医生、客户、品类、管理流程方面的运营能力。

03

上游阵痛

如何遏制2000亿非正规市场的蔓延?

相比于中游的生存状况,医美上游企业被认为处在绝对的暴利市场中。

以“玻尿酸三巨头”华熙生物、爱美客、昊海生科为例,三家企业的市值都在今年7月达到峰值,分别达到上市初期的3.5倍、4.4倍、2倍,毛利率更是高达80~95%,净利率为25~60%。

中国的玻尿酸品牌发展势头强劲,但并不代表整个上游的繁荣,中国医美市场的上游依然存在水货、假货泛滥,正规产品市场被压制等问题。

据中信证券今年7月出炉的研究报告调研测算,正规和非正规医美市场的比例为1:1~1.2。按照2020年1518亿的市场体量计算,意味着2020年非正规医美市场规模高达1518~1821亿元。

在以激光设备为主的仪器市场:

光电类项目是非手术类消费中最受欢迎的项目,但是在光电医美快速发展的同时,产品问题也随之暴露。

智研咨询发布的《2022-2028年中国光电医美行业市场运营格局及未来前景分析报告》显示,2019 年中国光电医美合法机构设备结构中进口设备占80%,国产设备占9%,水货、假货占11%。根据艾瑞咨询《中国医疗美容行业的洞察白皮书》,在非法医美场所中90%以上的医疗美容设备都是假货。

在以肉毒素、玻尿酸为主的产品市场:

据艾瑞咨询《中国医疗美容行业洞察白皮书》数据,市面上流通的注射类针剂正品率只有33.3%,在非法医美场所中90%以上的医疗美容设备都是假货。

以2021年占据注射类医美消费52.9%的肉毒素为例,中国整形美容协会数据显示,2016年国内经正规渠道销售的注射类医美产品为400万~500万支,但非正规市场的销售量是正规市场的2~3倍,市场上玻尿酸、肉毒素类产品70%左右是假货水货。2020年,我国正规肉毒素销量占34%。

不过,随着政策法规的完善,产业链上游企业也迎来了新的发展机遇。

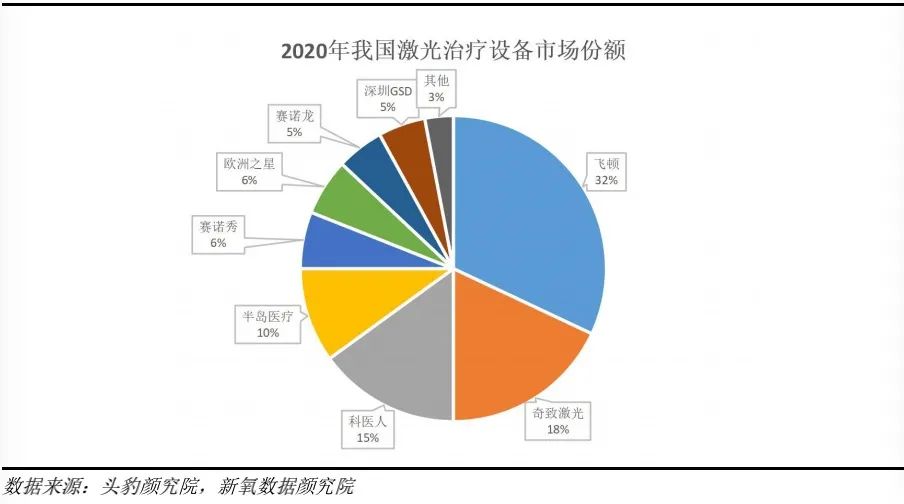

已经形成寡占格局的中国激光医美设备市场上,飞顿、科医人和半岛医疗的市场占比分别为32%、15%和10%,三家吃掉了57%的市场份额。

近几年来,政府鼓励机构采购国产医疗器械,在一定程度上促进了国产医疗器械的发展,为国产品牌的发展释放了一定的机会,比如奇致激光的市场份额已经达到18%。

而在今年11月,市场监管总局发布了《医疗美容广告执法指南》,将重点打击制造“容貌焦虑”、利用广告代言人为医疗美容做推荐等广告乱象等九类情形。

这意味着,广告和营销已经无法成为医美品牌的开路先锋,无论是上游企业还是中游机构,都必须围绕技术、产品和服务提升自己的竞争力。业内人士将这一政策趋势解读为“合规机构良性发展的催化剂”。

目前阶段,优质的医美服务仍未实现“触手可及”,翻过医美行业信息不对称、医美产品少且贵、优质医生严重稀缺三座大山仍需时日。

《白皮书》认为,要让医美行业回归医疗本质。在药械端,增强正品供给,提升品牌认知;在医美人才端,要完善培养机制,强化激励与培训体系建设;在机构端,要以精细化运营提升服务能力;在消费者端,要强化消费者教育,打破行业信息壁垒。

只有这样,中国医美才能完成从稚嫩到成熟,从粗放到精细的蜕变。

注:文章数据、图片来自新氧发布的《2021医美行业白皮书》,获取完整报告请添加微信:myxinweidu